Oui, il est tout à fait possible de centraliser son épargne dans un compte bancaire en ligne. Cette démarche consiste à regrouper plusieurs livrets, plans et assurances-vie dispersés dans différents établissements vers une seule banque. L’objectif : simplifier le suivi mensuel, réduire les frais de tenue de compte et optimiser la visibilité sur les rendements globaux. Les banques en ligne proposent désormais la plupart des produits d’épargne réglementés (Livret A, LDDS, PEL) et offrent des services de mobilité bancaire gratuits pour faciliter ce regroupement.

Ce que vous gagnez en centralisant votre épargne dès maintenant :

- Une vision unifiée de tous vos placements depuis une seule application mobile.

- Une économie annuelle pouvant atteindre des sommes significatives sur les frais bancaires multiples.

- Un transfert encadré par la mobilité bancaire, avec un délai moyen de trois semaines.

- La possibilité de comparer les taux et performances en temps réel pour arbitrer rapidement.

Pour vous guider pas à pas, ce guide détaille les avantages, les produits concernés et la procédure à suivre.

Pourquoi centraliser son épargne est-il une bonne idée ?

Posséder un Livret A chez un établissement, un LDDS dans un autre, un PEL hérité d’une banque régionale et une assurance-vie ailleurs crée une dispersion administrative coûteuse. Les données du marché bancaire français montrent que cette fragmentation entraîne une perte de visibilité sur les performances globales et multiplie les risques d’oubli de virements ou de dépassements de plafonds réglementaires, notamment lorsque les produits sont répartis entre plusieurs établissements comme caisse-epargne.fr.

La centralisation de l’épargne dans un compte bancaire en ligne répond à trois besoins concrets. D’abord, elle supprime la nécessité de jongler entre plusieurs interfaces : tout devient accessible depuis une unique application. Ensuite, elle réduit mécaniquement les frais, puisque la plupart des banques en ligne ne facturent pas de frais de tenue de compte ni de frais sur les livrets réglementés. Enfin, elle facilite les arbitrages entre produits : comparer le rendement d’un fonds en euros dans votre assurance-vie avec celui de votre LDDS devient immédiat.

89 %

Part des Français de 15 ans ou plus ayant utilisé Internet au cours des trois derniers mois en 2024

Selon l’enquête sur les technologies de l’information et de la communication publiée par l’INSEE, cette proportion grimpe à près de 100 % chez les moins de 60 ans. Cette démocratisation de l’accès numérique a permis aux banques en ligne de proposer des parcours clients fluides, sans rendez-vous physique obligatoire, ce qui accélère considérablement les démarches de regroupement.

Quels types de comptes et livrets peut-on centraliser ?

La réglementation bancaire française impose des contraintes strictes sur certains produits d’épargne. Il est utile de distinguer ce qui peut être transféré sans friction de ce qui nécessite une clôture préalable.

Les livrets réglementés (Livret A, LDDS, LEP) sont plafonnés et limités à un seul compte par personne. Vous ne pouvez pas ouvrir un second Livret A dans une autre banque si vous en détenez déjà un. En revanche, vous pouvez transférer votre Livret A existant vers une nouvelle banque en ligne. Le plafond du Livret A s’élève à 22 950 euros, selon les données publiées sur Service-Public.fr. Ce plafond demeure identique quel que soit l’établissement.

Le taux de rémunération du Livret A a été fixé à 1,5 % au 1er février 2026, d’après l’annonce du ministère de l’Économie relayée sur economie.gouv.fr. Ce taux reste supérieur à l’inflation constatée en décembre 2025. Les caractéristiques avantageuses du produit (disponibilité immédiate des fonds, exonération fiscale totale, garantie de l’État) sont préservées quel que soit l’établissement bancaire choisi.

Bon à savoir : Le LDDS (Livret de développement durable et solidaire) suit exactement la même logique que le Livret A. Son plafond est limité à 12 000 euros et son taux est identique à celui du Livret A (1,5 % en 2026). Un titulaire ne peut détenir qu’un seul LDDS, mais peut le transférer librement d’une banque à l’autre.

Les Plans d’Épargne Logement (PEL) posent davantage de difficultés. Un PEL ouvert avant 2011 bénéficie souvent d’un taux fixé à 2,5 % voire plus, avec une prime d’État potentielle. Le transférer vers une autre banque entraîne automatiquement sa clôture et la perte de ces avantages acquis. La pratique du marché démontre qu’il est préférable de conserver un ancien PEL avantageux dans sa banque d’origine et de centraliser uniquement les nouveaux produits.

Les assurances-vie constituent un cas particulier. Techniquement, il n’existe pas de « transfert » d’assurance-vie : vous devez racheter (clôturer) l’ancien contrat et en ouvrir un nouveau dans la banque cible. Cette opération peut déclencher une imposition sur les plus-values si le contrat a moins de huit ans. Les contrats de plus de huit ans bénéficient d’une fiscalité avantageuse qu’il serait dommage de perdre prématurément. Dans ce contexte, la centralisation consiste plutôt à ouvrir de nouveaux versements sur un contrat récent tout en laissant fructifier les anciens.

- Livrets bancaires classiques

Les livrets non réglementés (Livret B, Livret Jeune sous conditions d’âge) se transfèrent par simple demande de clôture et réouverture ailleurs.

- Comptes à terme

Ces placements à échéance fixe peuvent être clôturés à l’échéance pour être replacés dans la nouvelle banque.

- Comptes-titres ordinaires (CTO)

Le transfert de titres d’un CTO vers un autre établissement est possible, mais peut générer des frais de transfert sortant selon les conditions tarifaires de la banque d’origine.

Comment centraliser son épargne en 4 étapes ?

La procédure de regroupement s’articule autour d’une logique séquentielle simple. Inutile de se précipiter : chaque étape nécessite entre trois jours et une semaine pour être correctement exécutée.

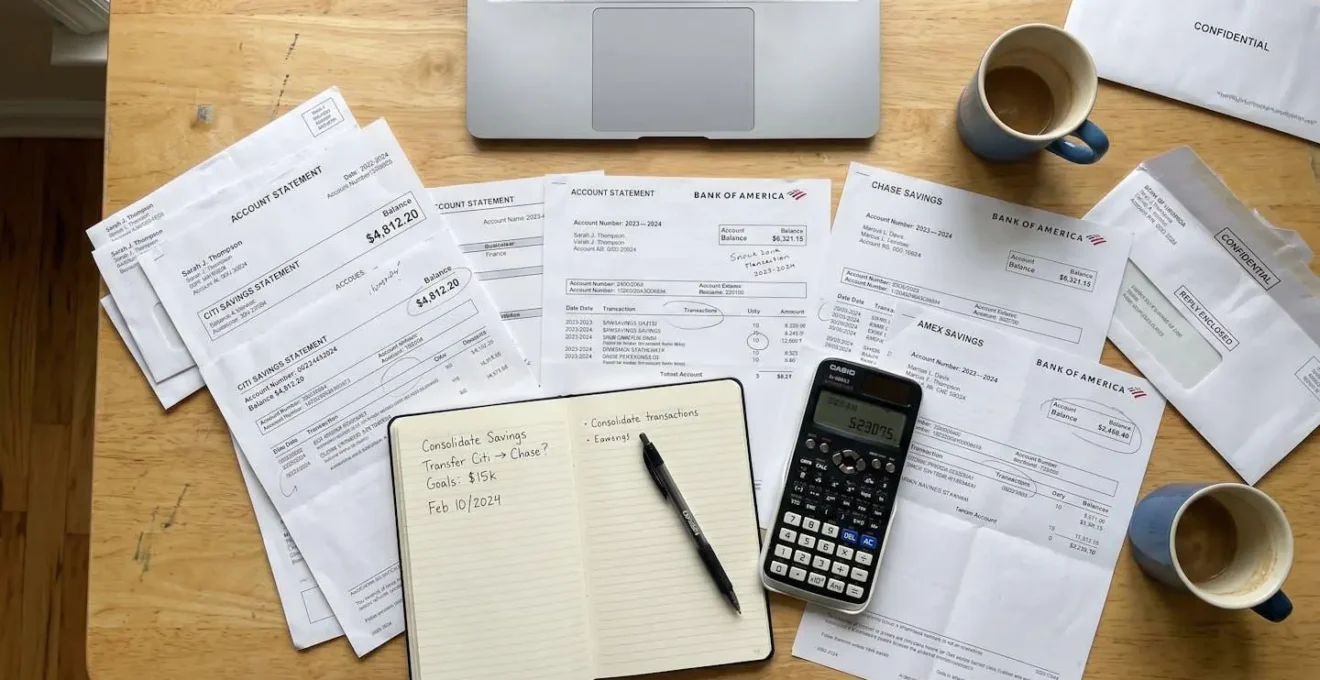

- Inventorier l’ensemble de vos produits d’épargne

Listez tous les comptes, livrets, plans et contrats détenus. Relevez pour chacun : le type de produit, le solde actuel, la date d’ouverture, le taux appliqué, les conditions particulières (taux bonifiés, ancienneté). Cette cartographie permet d’identifier les produits qu’il serait contre-productif de transférer (PEL ancien, assurance-vie de plus de 8 ans).

- Choisir une banque en ligne adaptée à vos besoins

Vérifiez que l’établissement cible propose bien tous les produits que vous souhaitez ouvrir (Livret A, LDDS, assurance-vie, compte-titres). Comparez les frais de gestion, les fonctionnalités de l’application mobile, et la qualité du service client. Certaines banques en ligne hybrides combinent les avantages du digital (application pour piloter le budget) avec un réseau physique d’agences pour un accompagnement de proximité si nécessaire.

- Ouvrir les nouveaux comptes et livrets dans la banque cible

Ouvrez d’abord le compte courant principal, puis les livrets souhaités. L’ouverture en ligne prend généralement moins de dix minutes par produit. Vous devrez fournir une pièce d’identité, un justificatif de domicile de moins de trois mois, et parfois un RIB externe pour effectuer le premier virement d’alimentation. Attendez la validation complète des comptes avant de lancer les transferts.

- Actionner le service de mobilité bancaire et transférer les fonds

Si vous souhaitez changer de domiciliation bancaire principale, utilisez le service de mobilité bancaire gratuit et encadré par la loi. Des services comme Domilis prennent en charge automatiquement le transfert de vos prélèvements et virements récurrents vers le nouveau compte. Les délais annoncés par le service de mobilité bancaire sont généralement de l’ordre de trois semaines. Pour les livrets, procédez par virement manuel : retirez les fonds de l’ancien Livret A (si vous le clôturez) et alimentez le nouveau par virement depuis votre compte courant.

Cette procédure peut sembler longue, mais elle se déroule généralement sans difficultés. Le cas suivant illustre concrètement le déroulement.

Cas pratique : centralisation réussie en trois semaines

Un couple de trentenaires disposait d’un Livret A à La Banque Postale, d’un LDDS au Crédit Agricole, d’un PEL ouvert en 2018 (taux 1 %) dans une banque régionale, et d’une assurance-vie chez un assureur en ligne. Leur objectif : simplifier le suivi mensuel de leurs 32 000 euros d’épargne dispersée. Après avoir inventorié leurs produits, ils ont constaté que le PEL de 2018 ne présentait aucun avantage particulier (taux faible, pas de prime d’État significative). Ils ont choisi de centraliser dans une banque en ligne reconnue pour son appli de gestion budgétaire. En trois semaines, grâce au service de mobilité bancaire, ils ont regroupé le Livret A, le LDDS et ouvert un nouveau contrat d’assurance-vie (en laissant fructifier l’ancien pour préserver l’antériorité fiscale). Résultat : économie de frais annuels notables et visibilité instantanée de leur patrimoine financier depuis une seule interface.

Points de vigilance avant de tout regrouper

La centralisation apporte des bénéfices indéniables, mais certaines situations spécifiques nécessitent une analyse fine avant de prendre la décision.

Attention aux anciens PEL : Si votre Plan d’Épargne Logement a été ouvert avant 2011 et bénéficie d’un taux supérieur à 2,5 %, le clôturer pour centraliser ailleurs entraînera une perte sèche de rendement. Mieux vaut conserver ce PEL dans son établissement d’origine et centraliser uniquement les autres produits.

Les frais de clôture constituent un second point de friction. Certaines banques traditionnelles facturent des frais pour la clôture d’un compte courant, d’un PEL ou d’un compte-titres. Avant de lancer les démarches, consultez les conditions générales de vos contrats actuels pour vérifier l’existence de ces frais. Si les économies futures sur les frais de tenue de compte ne compensent pas ces frais de sortie dans l’année, il peut être judicieux d’attendre une offre promotionnelle de la banque cible (prime de bienvenue).

Le transfert de compte-titres mérite une vigilance particulière. Transférer un portefeuille boursier d’un établissement à un autre peut prendre entre un et deux mois, durant lesquels vos titres restent bloqués (vous ne pouvez ni vendre ni acheter). Si les marchés sont volatils, cette immobilisation représente un risque. Les banques de départ facturent parfois des frais de transfert sortant, tandis que certaines banques en ligne proposent de rembourser ces frais sous conditions.

Enfin, la perte de services de proximité peut constituer un frein pour certains profils. Si vous avez l’habitude de vous rendre en agence pour des opérations complexes (chèque de banque, dépôt d’espèces important, conseils patrimoniaux personnalisés), vérifiez que la banque en ligne choisie offre une solution de substitution. Certaines banques digitales hybrides maintiennent un maillage d’agences physiques pour répondre à ce besoin.

Puis-je conserver mon ancien Livret A et en ouvrir un nouveau ailleurs ?

Non. La réglementation française interdit formellement de détenir plusieurs Livrets A simultanément. Vous devez d’abord clôturer votre Livret A actuel avant d’en ouvrir un dans une autre banque, ou effectuer un transfert direct (certaines banques en ligne gèrent cette procédure pour vous).

Combien de temps faut-il pour que le service de mobilité bancaire soit effectif ?

Les délais légaux imposent une durée maximale de 22 jours ouvrés à compter de la réception du mandat de mobilité par votre ancienne banque. En pratique, comptez entre trois et quatre semaines pour que l’ensemble des prélèvements et virements récurrents soient basculés sur le nouveau compte.

Que se passe-t-il si je dépasse le plafond du Livret A lors d’un transfert ?

Si votre Livret A dépasse temporairement le plafond de 22 950 euros à cause d’intérêts capitalisés, la banque ne bloquera pas le compte mais refusera tout nouveau versement tant que le solde reste au-dessus du plafond. Vous pouvez retirer le surplus pour redescendre sous la limite.

Les banques en ligne offrent-elles les mêmes garanties que les banques traditionnelles ?

Oui. Les banques en ligne agréées par l’ACPR (Autorité de contrôle prudentiel et de résolution) bénéficient de la même garantie des dépôts que les banques traditionnelles : 100 000 euros par déposant et par établissement. Vos livrets réglementés (Livret A, LDDS) bénéficient en plus de la garantie de l’État.

La centralisation de votre épargne dans un compte bancaire en ligne n’est pas une fin en soi, mais un moyen d’optimiser la gestion quotidienne de votre patrimoine financier. Les économies de frais et le gain de temps sont réels, à condition de procéder méthodiquement et de prendre en compte les spécificités de chaque produit détenu.

- Recenser tous vos produits d’épargne actuels (soldes, taux, dates d’ouverture) dans un tableau unique.

- Identifier les produits à conserver dans leur banque d’origine (anciens PEL avantageux, assurances-vie de plus de 8 ans).

- Comparer les offres de trois banques en ligne sur les critères qui vous importent (frais, application, réseau d’agences).

- Vérifier les frais de clôture de vos comptes actuels auprès de chaque établissement.

- Ouvrir les nouveaux comptes avant d’enclencher les transferts pour éviter toute rupture de service.

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Les situations individuelles varient selon les profils (montants détenus, ancienneté des produits, objectifs patrimoniaux). Les offres et conditions des banques en ligne évoluent fréquemment : vérifiez les informations à jour avant toute décision. Les plafonds réglementaires (Livret A, LDDS) sont fixés par l’État et peuvent changer. Certains anciens livrets ou PEL peuvent perdre leurs avantages si vous les transférez. Consultez un conseiller financier pour faire fructifier son épargne efficacement et adapter votre stratégie à votre situation.

Risques identifiés :

- Risque de perte de taux promotionnels sur anciens comptes épargne (notamment PEL ouverts avant 2011).

- Risque de frais de clôture ou de transfert selon les conditions générales de votre banque actuelle (montants variables selon les établissements).

- Risque de retard dans la mobilité bancaire si les documents fournis sont incomplets ou si la banque d’origine ne respecte pas les délais légaux.

- Risque d’immobilisation temporaire des fonds (1 à 2 mois pour un transfert de compte-titres).

Pour toute décision patrimoniale complexe, consultez un conseiller en gestion de patrimoine certifié ou votre banquier.

Une fois la centralisation achevée, vous pourrez piloter votre épargne avec une efficacité décuplée. Pour aller plus loin dans l’optimisation de votre patrimoine, découvrez les meilleures stratégies de diversification financière pour les investisseurs débutants.